« Le monde d’après »

En quoi est-il différent pour le dirigeant-actionnaire ?

Pourquoi l’OBO est-il une réponse à ses interrogations ?

Pour le dirigeant-actionnaire d’une PME, la crise COVID 19 et ses conséquences difficilement mesurables à ce jour invitent à la réflexion et à l’action :

- Nous traversons une longue période durant laquelle il pourra progressivement mesurer les conséquences de cette crise majeure :

- Sur les comptes 2020 de son entreprise

- Sur son marché

- Sur son projet d’avenir (évolution des marchés, organisation, axes de développement)

- « Le monde d’après » est d’abord un monde incertain

- Et pourtant impossible d’attendre pour agir car c’est aujourd’hui que se prennent les positions pour demain et il est exclu pour le dirigeant de laisser son entreprise se marginaliser.

Première nécessité : Se donner des marges de manœuvre :

Être « manœuvrant », pour reprendre une expression de navigateur, n’a jamais été aussi important. Par gros temps il faut pouvoir agir, parer les dangers, saisir les opportunités et s’il est bien une chose que la crise actuelle confirme, c’est que le fonctionnement en juste à temps, à stock zéro, à trésorerie tendue peut se payer cher…

L’objectif raisonnable du dirigeant-actionnaire doit donc être :

- Pour son entreprise, de renforcer ses moyens financiers et ses marges de manœuvre

- Pour son patrimoine personnel, de diminuer la part de son patrimoine immobilisé dans son entreprise.

- Pour ses enfants, éventuellement, préparer la transmission de l’entreprise.

Dans ce contexte, la solution de l’OBO (Owner Buy Out) apparait comme une réponse appropriée : ses objectifs peuvent être résumés ainsi :

- Renforcer les moyens financiers de l’entreprise

- Diversifier son patrimoine

- Garder le contrôle

- Donner une nouvelle dynamique industrielle à l’entreprise en renforçant les capitaux dont dispose l’entreprise pour sur son développement futur.

Définition d’un OBO

Alors que dans le cadre classique aujourd’hui d’un LBO, le principe est de vendre son entreprise à un repreneur qui financera l’opération grâce à un apport personnel en fond propres et de la dette qui lui permet ainsi de créer un effet de levier, dans le cadre d’un OBO, le repreneur, c’est vous, le dirigeant-actionnaire de l’entreprise !

Cela revient à réaliser de vous à vous un LBO. Le refinancement se fera par une dette ainsi que si besoin par un investisseur. L’investisseur permet de limiter le montant de la dette et/ ou de faire un apport supplémentaire de cash pour que votre entreprise se développe et franchisse une nouvelle étape.

Le bon timing pour ce type de montage

Les fonds d’investissement disposent de capitaux importants à investir du fait des levées de fonds record qu’ils ont réalisées en 2019 et sont plus que jamais friands de ce type d’opération beaucoup moins risquées que les transmissions d’entreprise (en raison du changement de management qu’elles impliquent et du fort effet de levier souvent mis en place).

Le montage devra être bien entendu à chaque fois calibré pour tenir compte de multiples facteurs et tout particulièrement :

- des perspectives de croissance externe ou d’investissements : quelle marge de manœuvre voulons-nous avoir pour saisir les opportunités de marché et préparer l’avenir ?

- de l’ouverture du capital ou non du capital à des hommes clés : voulons-nous saisir cette occasion pour attirer ou fidéliser des compétences clés pour l’avenir de la société ?

Comment réaliser un OBO

Schématiquement le montage d’une opération de ce type se présente comme suit :

- Apport à une holding « Newco » d’une partie du capital de la Société

- Ouverture du capital de la holding Newco à un investisseur (Fond d’investissement)

- Mise en place d’une dette Senior dans Newco

- Cession du solde des titres de la Société à Newco et encaissement de la valeur de ce montant cédé par le Dirigeant

- Sortie à terme (souvent 5 à 7 ans) de l’investisseur, cette sortie pouvant être soit financée par l’entrée d’un autre investisseur soit par une sortie industrielle

Bien sûr dans « le monde d’après » les fonds d’investissement, même s’ils ont besoin d’employer les capitaux dont ils disposent et s’ils se livrent entre eux à une forte concurrence pour saisir les bons dossiers, ont revu à la baisse les valorisations d’entrée.

Les dernières statistiques pré-crise affichaient pour les opérations de LBO MidMarket (Valeurs entre 15 et 500 millions d’euros) des multiples de 10 fois l’EBITDA. Les premières indications de marché font état d’une décote de l’ordre de 30% par rapport à ce chiffre. Pour les transactions de taille plus faible le marché pour les belles PME se traitaient autour de 7 fois l’EBITDA et l’on peut donc s’attendre à une décote identique, ramenant le multiple à 4,9. Le montant de la dette senior est lui-aussi plus prudemment calibré en ne dépassant pas 2 ans d’EBITDA (contre plus de 3 avant crise).

Malgré ces nouveaux ratios, les simulations que l’on peut faire montrent que le montage, outre son intérêt stratégique majeur actuel (voir ci-dessus), reste tout à fait intéressant.

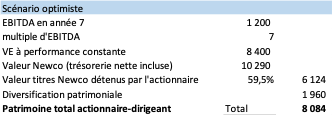

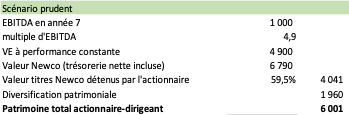

Exemple d’un montage OBO

Voici un exemple de montage qui l’illustre bien :

Nous avons choisi un montage très conservateur, permettant :

- À l’entreprise de dégager une liquidité de près d’1,9 M€, mobilisable par la Société pour se donner des marges de manœuvre.

- Au dirigeant actionnaire de dégager près de 2 M€ qu’il pourra consacrer à diversifier son patrimoine

A l’issue du remboursement de la dette Senior

Nous avons étudié deux scénarii :

- Scénario prudent : maintien des niveaux de valorisation post crise et simple stabilité des performances de la Société sur la période

- Scénario optimiste : retour aux niveaux de valorisation pré-crise et hausse de 20% des performances de la Société

Dans les deux scénarii, le patrimoine de départ du dirigeant (4.900 k€) a connu une progression significative, sa diversification a été menée à bien sans perte de contrôle de la Société et celle-ci s’est donnée les armes pour affronter « le monde d’après », investir et saisir les opportunités.

Les avantages de l’OBO

En conclusion, le montage d’un OBO est une opération simple qui comporte de nombreux avantages pour un actionnaire-dirigeant d’entreprise dès lors que celle-ci est rentable et dégage un cash suffisant pour rembourser une dette.

C’est un projet à 5-7 ans pour un dirigeant pour réaliser une partie de son patrimoine sans envisager de transmettre son entreprise.

C’est avant tout une stratégie patrimoniale qui permet à l’actionnaire-dirigeant de l’entreprise de transformer une partie de son patrimoine professionnel en un patrimoine personnel tout en conservant le contrôle de son entreprise. L’’actionnaire-dirigeant peut continuer à piloter le développement de son entreprise et préparer sa succession.

Arcéane a su mener à bien depuis de longues années des opérations en capital pour les actionnaires-dirigeants et tisser des relations privilégiées avec les fonds d’investissements régionaux et nationaux. Nous sommes à votre disposition pour réaliser un diagnostic et vous proposer la solution adaptée à vos besoins et votre projet d’entreprise.

Vous avez besoin d’informations complémentaires sur le montage de Owner Buy Out ?